近日,证监会预先披露了威海百合生物技术股份有限公司(以下简称“百合股份”)冲击上市的申请文件。

数据显示,2017年-2019年百合股份的营业收入分别为4.23亿元、5.07亿元、5.00亿元,增速分别为15.94%、19.88%、-1.55%,归母净利润分别为0.64亿元、0.75亿元、0.74亿元,增速分别为3.49%、17.2%、-0.4%。值得注意的是,2019年百合股份的营收和净利润对比去年同期双双下滑。

截至招股书签署日,即2020年6月4日,刘新力持有百合股份54.58%的股权,为控股股东、实际控制人。除了实际控制人外,百合股份的前十大股东分别为广发信德投资管理有限公司、刘兆民、刘禄增、王文通、刘新志、田树宁、葛永乐、郑志海、烟台春华投资有限公司。

曾因质量问题遭遇处罚

自2019年“权健事件”后,保健品行业社会口碑走低。随着《保健食品注册与备案管理办法》的施行,我国保健食品行业正式步入“注册制”与“备案制”双轨并行时代,行业整合加速,保健食品的监管也日趋严格,各大公司面临着行业竞争激烈、产品质量和食品安全等风险。

值得注意的是,百合股份近年来也在产品质量问题、广告宣传违规上“摔跟头”。

招股书显示,2017年-2019年,百合股份曾三度因产品检测不合格而被威海市市场监督管理局行政处罚,检测不合格内容分别涉及维生素B1的含量不符合标准、大肠菌群不符合标准、水分含量不符合标准,合计罚款42.44万元。

其还曾利用微信公众号发布未经食品药品监管部门批准的保健食品广告,违反《食品安全法》和《广告法》,从而被西昌市市场监管局责令停止发布广告并消除影响,处以22万元的罚款。

此外,2019年8月12日,平顶山市市场监督管理局向百合股份出具《行政处罚决定书》,因公司未按照《关于保健食品延续注册(再注册)受理有关问题的通告》的规定及时为蛋白粉产品批准证书提出再注册申请,发行人在特定期间(2016年9月30日-2019年2月10日)的生产、销售蛋白粉产品行为属于“生产经营未按规定注册的保健食品、特殊医学用途配方食品、婴幼儿配方乳粉,或者未按注册的产品配方、生产工艺等技术要求组织生产”行为,决定责令停止违法行为并处罚款530.00万元。

百合股份对上述行政复议决定不服,2019年9月26日申请行政复议,12月17日,河南省市场监督管理局决定维持此前行政处罚。随后12月31日公司向法院提起行政诉讼,截至招股书签署日,上述行政诉讼尚在进行中。

百合股份在招股书中表示,平顶山市市场监督管理局上述行政处罚未对公司蛋白粉产品的继续生产和销售产生影响。

中国网财经记者多方联系百合股份,其工作人员均不予配合,截至发稿未得到回复。

自主品牌收入占比不足四成

招股书显示,百合股份主要从事营养保健食品的研发、生产和销售,已形成软胶囊、硬胶囊、片剂、粉剂、丸剂、颗粒剂、口服液、滴剂等多剂型、规模化的生产能力。公司目前拥有“百合康”、“福仔”、“鸿洋神”和“足力行”四大自主品牌,分别针对家庭、婴幼儿、高端人士和中老年人等不同类型的消费群体。

2017-2019年,百合股份自主品牌业务收入分别为12,036.54万元、15,814.78万元、13,754.58万元,占同期主营业务收入比例分别为28.7%、31.56%、27.82%。

百合股份方面也坦言表示自主品牌业务增长不及预期的风险,称:“由于自主品牌市场竞争较为激烈,公司在报告期内通过实物返利的方式积极推广自主品牌业务,若自主品牌业务收入增长不及预期,则可能导致自主品牌业务毛利率下降,进而对公司的经营业绩产生一定的影响。”

从产品结构来看,2017-2019年,百合股份软胶囊产品的收入分别为25,696.81万元、28,292.63万元、26,331.02万元,占同期主营业务收入的比例分别为61.27%、56.46%、53.26%,系其最主要收入来源。

合同生产为主要业务模式

从销售模式来看,百合股份的销售模式主要分为合同生产和自有品牌两种。合同生产模式下,百合股份向品牌运营商提供产品开发、生产和技术服务;自有品牌销售模式下,其产品通过经销商、药店等线下渠道,以及天猫、京东等线上平台销售给终端消费者。

其中,合同生产是百合股份主要的业务模式,主要服务对象为国内外的品牌运营商。2017-2019年,百合股份合同生产业务收入分别为29,905.57万元、34,297.96万元、35,683.03万元,占当期主营业务收入比例分别为71.3%、68.44%、72.18%。

而百合股份表示,其合同生产业务目前主要服务于中小客户,该等中小客户存在管理不规范、经营稳定性相对较差等问题,如果该等客户在经营过程中发生虚假或者误导性宣传等不规范行为,将可能导致公司品牌与形象受损,进而对公司的经营产生一定的不利影响。

单一原材料供应商或构成“依赖”

报告期内,百合股份生产的主要原材料包括鱼油、明胶、硫酸软骨素、磷虾油、大豆分离蛋白、蜂胶等。

2017-2019年,百合股份对前五大原材料供应商的采购金额分别为5,273.92万元、5,320.54万元、5,217.84万元,占当期采购总额的比例分别为24.14%、19.44%、21.87%。

其中,百合股份主要向山东海钰生物股份(27.920, 1.22, 4.57%)有限公司(以下简称“海钰生物”)采购硫酸软骨素以及向浙江江山健康蜂业有限公司(以下简称“江山健康”)采购蜂胶。2017-2019年,百合股份向海钰生物采购硫酸软骨素的金额占其当期采购硫酸软骨素总金额的比例分别为96.55%、99.73%、99.54%;同期,其向江山健康采购的蜂胶占当期采购蜂胶总金额的比例分别为99.94%、99.61%和98.22%。

而百合股份也坦诚表示,如果公司现有主要原材料供应商经营状况出现问题,或公司与现有主要原材料供应商的合作出现问题,仍可能对公司对应产品的生产及销售产生一定影响。

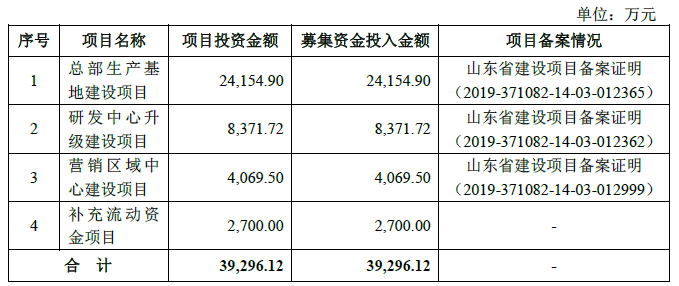

总募资约3.9亿元 多用于基建

此次IPO,百合股份拟募集3.9亿元资金用于总部生产基地建设项目、研发中心升级建设项目、营销区域中心建设项目、补充流动资金。

据悉,总部生产基地建设项目完成后公司将新增年产软胶囊、硬胶囊、片剂、粉剂产能各15.2亿粒、2亿粒、10亿粒和650吨。然而2017年-2019年,公司硬胶囊、软胶囊、粉剂的产能利用率均有不同程度的下滑,百合股份硬胶囊的产能利用率分别为97.88%、94.56%、90.2%;软胶囊的产能利用率分别为90.44%、94.31%、89.75%;片剂的产能利用率分别为118.41%、130.89%、120.21%;粉剂的产能利用率分别为155.45%、152.86%、129.91%,新增产能能否完全消化值得关注。

对此,百合股份称,报告期内,公司各剂型产品的生产线产能利用率一直保持在高位,逐渐趋于饱和,现有生产基地的产能已不能满足公司生产经营的需求,产能瓶颈已成为制约公司未来快速发展的重要因素,公司亟需扩大产能来应对不断增长的市场需求。

另外公司拟使用2700万元补充流动资金,而从资产负债表来看,截至2019年12月31日,公司账面货币资金2.92亿元、无短期和长期借款,且经营活动净现金流当期流入1.21亿元,目前看来公司并不缺钱。

关键词: 百合股份

推荐内容

- 环球实时:嫁接睫毛有什么坏处_种睫毛的好处跟坏处

- 天天日报丨捷克总统与斯洛伐克总统联合访问乌克兰

- 【环球报资讯】商圈联动、企业参与,“五五购物节”给市民送出哪些大礼包?

- 宏润投资承建宁波中兴大桥及接线工程全面通车

- 中国银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》-世界要闻

- 美国主要股市收盘大涨 美黄金主力持续承压

- 良品铺子2023年Q1扣非净利润增长72.50%,精细化运营显成效 每日速递

- 速看:北交所专精特新特点凸显 多家企业首季业绩大增

- 世界快资讯丨国家统计局原副局长贺铿:提振消费扩大内需 助力经济高质量发展

- 引领高质量发展 2023AWE高峰论坛热议“向实”创新

- 科大讯飞2022年研发投入同比增长14.28% 认知智能方面持续积累 天天热文

- 环球即时:盐城大丰:进商会去社区 春风相伴税宣同行

- 聚焦11方面成就 探馆数字中国建设成果展(组图) 今日视点

- 互动| 双星新材:公司新能源板块中相关产品与储能相关 环球即时看

- 信息:顾家家居:一季度净利4亿元 同比下降9.73%

- 世界热议:香港房屋局:香港未来3至4年约可提供一手私人住宅10.7万个单位

- 【天天快播报】德意志银行(DB.US)斥资5.11亿美元收购英国机构股票经纪公司Numis

- 环球通讯!工信部:一季度我国规模以上互联网企业实现利润总额282.8亿元,同比增长55.2%

- 索尼(SONY.US)Q4营业利润同比下降7% 2023财年指引不及预期 天天快消息

- 央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元

24小时热点

24小时热点