位于深圳的全球电子烟生产巨头思摩尔国际控股有限公司(简称思摩尔国际,06969.HK)通过港交所聆讯,计划于7月10日在港上市,由中信证券担任独家保荐人。

思摩尔国际于6月29日至7月3日公开招股,招股价在9.6港元至12.4港元之间。据路透社报道,思摩尔国际最终定价为每股12.40港元,筹集了9.18亿美元,是2020年目前香港最大的IPO。

思摩尔国际募集所得资金的约50%用于扩大产能,包括于广东江门和深圳建立产业园;约25%用于在新生产基地实施自动化生产及装配线、升级集团级ERP系统和升级现有工厂;约20%用于投资研发,包括在深圳设立集团级研究院、开发新加热技术及支付产品认证开支;以及约5%用于运营资金及其他一般企业用途。

有市场消息称,多名基石投资者认购思摩尔国际约26.36亿港元,包括华能信托投资了8000万美元,Prime Capital Funds投资了5000万美元,北京磐泽投资了3508万美元,3W Fund、涌容资产、混沌投资分别投资了3000万美元,常春藤投资了3500万美元,千合资本和广发基金分别投资了1500万美元。

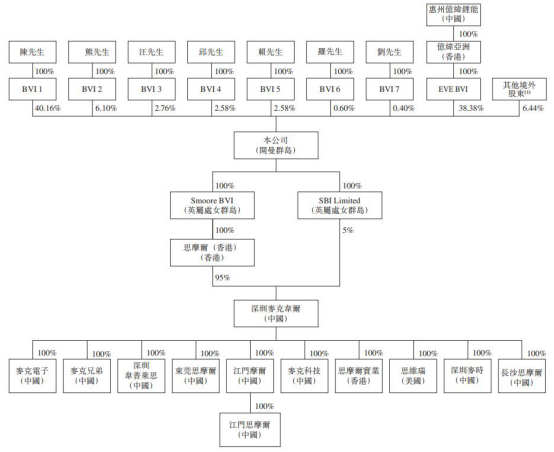

招股书显示,思摩尔国际的前身是深圳市麦克韦尔科技有限公司,原为新三板挂牌企业。公司经过一系列重组,在开曼群岛设立了思摩尔国际,通过SBI Limited控制深圳市麦克韦尔科技有限公司5%股权,另外通过英属处女群岛公司Smoore BVI 100%控股思摩尔香港,而思摩尔香港持有麦克韦尔95%股份。

公司执行董事、董事会主席及行政总裁陈志平,持股36.64%为第一大股东,亿纬锂能(300014.SZ)持股33.11%,为思摩尔国际的第二大股东。

2016年、2017年、2018年及2019年,思摩尔国际的营业收入分别为人民币7.07亿元、15.65亿元、34.34亿元和76.11亿元,年内溢利分别1.06亿元、1.89亿元、7.34亿元和21.74亿元,公司经营活动所得现金净额分别为1.29亿元、4.39亿元、9.60亿元和21.84亿元。但今年前四个月受疫情影响,公司收入较2019年同期仅增长7.8%。

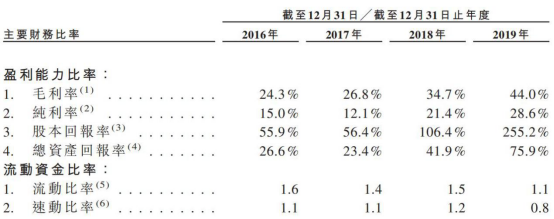

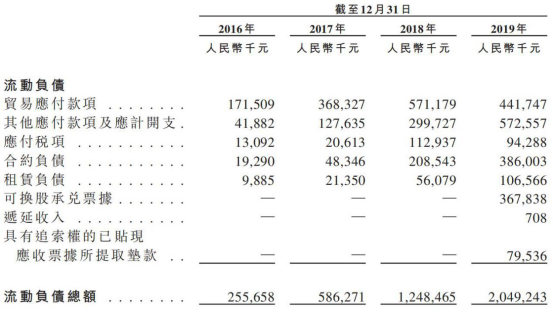

2016年至2019年,思摩尔国际的毛利率分别为24.3%、26.8%、34.7%和44.0%,纯利率为15.0%、12.1%、21.4%和28.6%。公司负债总额分别为2.76亿元、6.67亿元、14.60亿元和25.67亿元,其中流动负债总额为2.56亿元、5.86亿元、12.48亿元和20.49亿元。

2016年至2019年,思摩尔国际面向企业客户销售产能利用率为66.0%、89.0%、79.4%和62.5%,面向零售客户销售的产品产能利用率为20.8%、43.2%、53.3%和49.4%,逐年下降。

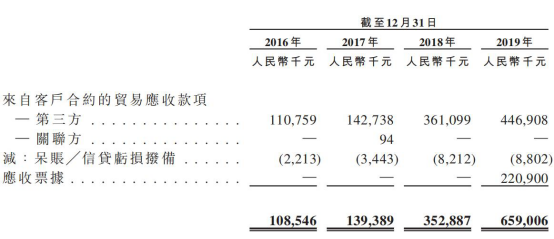

招股书显示,自2016年至2019年末,思摩尔国际的贸易应收款及应收票据分别为1.09亿元、1.39亿元、3.53亿元和6.59亿元,其中已逾期金额分别为5300万元、3220万元、1.28亿元及810万元,分别占贸易应收款项及应收票据总额的48.8%、23.1%、36.2%及1.2%。

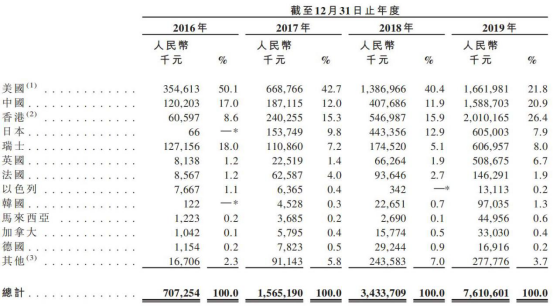

思摩尔国际十分依赖美国市场,2016年至2019年公司直接和间接向美国销售产品获得的收益占比为55.4%、49.9%、52.4%及46.5%,每年一半左右的营收都来自美国市场。

但目前美国对于电子烟的监管政策日趋严格。由于美国多地发现使用含有维生素E醋酸酯的不合格电子烟产品后引发呼吸系统疾病,自2019年9月开始,美国若干州发布了关于尼古丁电子烟的临时紧急香味禁令。

另外作为思摩尔国际的第二大市场中国,相关政策禁止向未成年人出售电子烟产品,电子烟生产者及卖方不得通过网络发布电子烟广告,且不得通过电子商务平台出售电子烟产品。

受到相关政策影响,思摩尔国际是否能继续保持持续高增长,也被打上了问号。

在分红方面,2016年、2017年、2018年及2019年,思摩尔国际已宣派股息人民币420万元、3870万元、1.75亿元及11.42亿元,累计达到13.60亿元。

电子雾化设备制造商赴港融资

思摩尔国际是最早的电子烟制造商之一,其前身是成立于2009年9月的深圳市麦克韦尔科技有限公司(简称麦克韦尔),2016年3月麦克韦尔正式登陆新三板,2019年6月5日麦克韦尔发布公告终止在新三板挂牌。

为了赴港上市,公司完成了一系列重组,正式以思摩尔国际的名称冲刺香港市场。

据Frost Sullivan的统计数据显示,2014年至2019年传统烟草收益的年复合增长率为3.2%,而电子烟的复合增长率高达24.2%。按2019年收入计算,思摩尔国际以11.03亿美元(约合76.11亿元人民币)的年度收入位居全球最大的电子雾化设备制造商,市场占有率达到16.5%。

思摩尔国际主营业务包括基于ODM制造加热不燃烧产品的电子雾化设备及电子雾化组件,公司一方面为日本烟草、美英烟草、Reynolds Asia Pacific等国际烟草及电子雾化公司提供研究、设计及制造的业务,另一方面也以自有品牌APV开展零售业务。因采取OEM、ODM生产及自有电子烟品牌模式,思摩尔国际被誉为电子雾化设备行业的“富士康”。

股权结构复杂

思摩尔国际的前身麦克韦尔于2019年6月5日在新三板摘牌,随后进行了一系列境外股权重组。

目前思摩尔国际通过SBI Limited控制麦克韦尔5%股权,而通过英属处女群岛公司Smoore BVI 100%控股思摩尔香港,思摩尔香港持有麦克韦尔95%股份。

思摩尔国际的执行董事、董事会主席及行政总裁陈志平,通过机构持有36.64%,为第一大股东。集团副总经理熊少明持有5.26%、董事会秘书邱凌云持有2.23%、运营部总经理罗春华持有0.51%,另外汪建良持有2.38%、赖宝生持有2.23%、刘平昆持有0.34%。

亿纬锂能退居第二股东

目前惠州亿纬锂能持股33.11%,为思摩尔国际的第二大股东,其法人及董事会主席刘金成出任思摩尔非执行董事。

2014年2月28日,惠州亿纬锂能以现金4.39亿元人民币收购麦克韦尔50.10%股权,当时麦克韦尔的估值不过9亿元人民币。但随后招股书披露,Nall Technology、On Ride及Osborne将以对价2800万美元、950万美元及1410万美元最终获得公司5706万股、1936万股及2874万股,占比分别约为0.99%、0.34%及0.50%。此时思摩尔国际的估值粗略在150亿元人民币以上。

而先期投资入股的亿纬锂能在2015年就开始对持股进行转让。当时麦克韦尔仍在全国中小企业股份转让系统挂牌,公司本有转板上市的条件,但由于亿纬锂能控股子公司的身份属性,一直被排除在独立上市门槛之外,当时亿纬锂能的增减持操作被看作是对麦克韦尔的“分拆”举动。

陈志平曾在公司计划在港IPO的过程中,与包括亿纬锂能在内的多方投资人进行过股份回购工作。招股书资料显示,以陈志平为代表的16名股东,从99名股东手中共计回购421.6万股,其中陈志平个人回购144.8万股。

营收、年内溢利增长迅速

招股书披露,2016年至2019年,思摩尔国际的营业收入分别为7.07亿元(人民币,下同)、15.65亿元、34.34亿元和76.11亿元,年内溢利分别1.06亿元、1.89亿元、7.34亿元和21.74亿元,增长十分迅速。公司经营活动所得现金净额分别为1.29亿元、4.39亿元、9.60亿元和21.84亿元。

上述同期,思摩尔国际的毛利率分别为24.3%、26.8%、34.7%和44.0%,纯利率为15.0%、12.1%、21.4%和28.6%。公司流动比率分别为 1.6、1.4、1.5和1.1,速动比率分别为1.1、1.1、1.2和0.8。

2020年前四个月业绩增速放缓

招股书显示,截至2020年前四个月,公司的收入较2019年同期仅增长约7.8%。这主要是因为在疫情的冲击下,公司第一季度的产能较计划低了约三分之一,这使得思摩尔在今年前四个月中面向零售客户的销售收入同比降低约40.5%,面对企业客户的销售收入同比增长20.3%。

思摩尔国际表示,由于新冠肺炎疫情,公司分销商销售管道收到影响,许多电子烟商铺及烟草商铺减少营业时间或暂时关闭,更多消费者依赖于在线店铺购买。

虽然自4月国内逐渐开始复工复产,供给端陆续恢复,但需求端仍将受影响,因为美国的公共卫生事件爆发落后于国内,且美国爆发的游行活动将对零售行业造成冲击,对电子烟销售有所影响。

负债急速上升

2016年至2019年,思摩尔国际的负债总额分别为2.76亿元、6.67亿元、14.60亿元和25.67亿元,其中流动负债总额为2.56亿元、5.86亿元、12.48亿元和20.49亿元。

在流动负债中占比最高的贸易应付款项,主要指应付予原材料供应商的款项。思摩尔国际称,公司应付关联方的贸易应付款项主要指自惠州亿纬锂能采购电池产生的应付款项。

2016年至2019年末,公司应付关联方的贸易应付款项分别为1280万元、1150万元、2260万元和2300万元。

逾期应收款超800万

招股书显示,自2016年至2019年末,思摩尔国际的贸易应收款及应收票据分别为1.09亿元、1.39亿元、3.53亿元和6.59亿元,周转天数分别为41.1天、28.9天、26.2天及24.3天。

截至2016年、2017年、2018年及2019年12月31日,公司已逾期但未减值的贸易应收款项及应收票据金额分别为人民币5300万元、3220万元、1.28亿元及810万元,分别占贸易应收款项及应收票据总额的48.8%、23.1%、36.2%及1.2%。

招股书披露,2016年至2019年末,公司呆账、信贷亏损拨备分别为221.3万元、344.3万元、821.2万元和880.2万元。

过半营收来自美国市场

美国是全球电子烟最大的消费市场,思摩尔国际也将美国设定为主要销售市场。2016年至2019年,公司直接向美国销售产品获得的收益分别占全年总收入的50.1%、42.7%、40.4%和21.8%。

虽然直接销往美国的产品占比从2016年50.1%下降至2019年21.8%,但同时公司在香港收益占比从8.6%增长至26.4%。由于2018年10月之后,香港一直处于电子烟禁售状态中,只豁免过境物品及航空转运货物,思摩尔国际在香港的收益以再出口或转运为主,并且其中约93.4%的产品发往美国。

因此思摩尔国际直接和间接向美国销售产品获得的收益分别人民币3.92亿元、7.81亿元、17.98亿元及35.39亿元,分别占各自年度总收益的约55.4%、49.9%、52.4%及46.5%,基本每年半数左右的营收都来自美国市场。

2019年公司销往中国大陆地区和英国的营收增长较快,2019年中国大陆地区收入占比大增10个百分点至20.9%,英国收入占比提升4.8个百分点至6.7%。

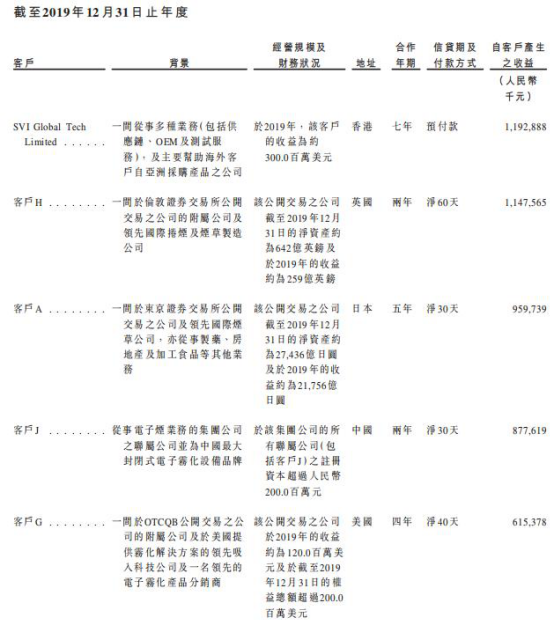

大客户占比较高

2016年至2019年,思摩尔来自前五大客户的收入占总营收比重为73.7%、65.6%、55.3%和63%,而其中最大客户的收入占比则分别达到30.5%、25.4%、20.7%和15.7%。

自有品牌业务收入增速下降

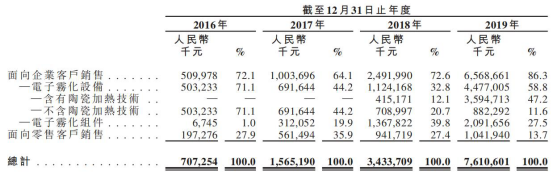

报告期内,思摩尔国际面向零售客户销售收入占比持续下降。2016年至2019年,公司面向零售客户销售业务的收入分别为1.97亿元、5.61亿元、9.42亿元和10.42亿元,占比分别为27.9%、35.9%、27.4%和13.7%。

面向零售客户销售业务占比下降,即思摩尔国际自主研发的自有品牌产品APV增速持续下降,最主要的原因是该产品的平均销售价格逐年下降。

2016年至2019年,公司自主品牌产品APV的平均售价分别为159.5元、118.1元、108.9元、81.8元,下降趋势明显。对此公司在招股书的解释是,为了满足客户偏好,公司调整了更小尺寸APV产品的产品组合。

产能利用率下降

从2017年开始,思摩尔国际的产能利用率开始下降。

2016年至2019年,思摩尔国际面向企业客户销售产能利用率为66.0%、89.0%、79.4%和62.5%,面向零售客户销售的产品产能利用率为20.8%、43.2%、53.3%和49.4%。

思摩尔对此解释称,2018-2019年,面向企业客户销售的利用率下降主要由于近两年多家新工厂投入运营。一般来说,新工厂通常有三个月过渡期。2019年,面向零售客户的利用率下降,是由于2018年8月份开始将整个工厂投入生产其自有品牌APV。

各国监管政策成最大不确定性因素

目前各国的监管政策是电子烟行业最大的不确定因素。

据格隆汇报道,2019年年底,美国总统签署法令将购买烟草产品的最低年龄由18岁提高到21岁。FDA(美国食品和药物管理局,Food and Drug Administration)禁止生产、运输、销售添加水果和薄荷味的封闭型烟弹式电子烟,不包括添加薄荷醇的封闭型烟弹式电子烟,责令主要电子烟商家整顿向未成年人销售电子烟的违规行为。

另外,自2018年起,葡萄牙禁止在封闭空间使用电子雾化设备,印尼自2018年7月1日起按其销售的57%征收消费税。此外,欧盟委员会约四分之一的成员团已就电子雾化设备征收特定税项,欧盟委员会正考虑对电子雾化设备征收签字的统一税项。

目前我国禁止网上销售及宣传电子烟产品,线下仍按普通消费品进行管理。香港也在提议立法禁止电子雾化产品的进口,制造,销售,分销及广告。麦克韦尔大部分产品通过香港转运至海外,倘若该法案通过,将不得不寻找其他方式进行海外中转,这显然将产生大量的额外成本。

曾因环评问题被罚款

招股书披露,思摩尔国际在建设生产基地期间,未编制必要的环境影响评估档及并未获得相关机构的批准或备案,以及在生产基地翻新扩建后未进行验收程序就开始投入生产。

2019年6月17日及8月1日,东莞生态环境部责令思摩尔国际的附属公司东莞思摩尔六个月内纠正该不合规时间,以及支付人民币10万元的罚款。

另外,思摩尔国际尚未完成有关租赁物业的29份租赁协议的行政备案,该等租赁物业的总建筑面积约为152,777平方米。公司还存在未全额缴纳社会保险及住房公积金问题。

关键词: 思摩尔国际

推荐内容

- 天天日报丨捷克总统与斯洛伐克总统联合访问乌克兰

- 【环球报资讯】商圈联动、企业参与,“五五购物节”给市民送出哪些大礼包?

- 宏润投资承建宁波中兴大桥及接线工程全面通车

- 中国银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》-世界要闻

- 美国主要股市收盘大涨 美黄金主力持续承压

- 良品铺子2023年Q1扣非净利润增长72.50%,精细化运营显成效 每日速递

- 速看:北交所专精特新特点凸显 多家企业首季业绩大增

- 世界快资讯丨国家统计局原副局长贺铿:提振消费扩大内需 助力经济高质量发展

- 引领高质量发展 2023AWE高峰论坛热议“向实”创新

- 科大讯飞2022年研发投入同比增长14.28% 认知智能方面持续积累 天天热文

- 环球即时:盐城大丰:进商会去社区 春风相伴税宣同行

- 聚焦11方面成就 探馆数字中国建设成果展(组图) 今日视点

- 互动| 双星新材:公司新能源板块中相关产品与储能相关 环球即时看

- 信息:顾家家居:一季度净利4亿元 同比下降9.73%

- 世界热议:香港房屋局:香港未来3至4年约可提供一手私人住宅10.7万个单位

- 【天天快播报】德意志银行(DB.US)斥资5.11亿美元收购英国机构股票经纪公司Numis

- 环球通讯!工信部:一季度我国规模以上互联网企业实现利润总额282.8亿元,同比增长55.2%

- 索尼(SONY.US)Q4营业利润同比下降7% 2023财年指引不及预期 天天快消息

- 央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元

- 旅动青春色 畅游秦皇岛 秦皇岛首届大学生旅游文化嘉年华开幕

24小时热点

24小时热点