7月14日,苏州世华新材料科技股份有限公司(以下简称“世华新材”)首发上会。世华新材拟在上交所科创板上市,保荐机构为华泰联合证券。世华新材本次拟公开发行股票不超过4300万股(不含采用超额配售选择权发行的股票数量)。世华新材本次拟募集资金8.04亿元,分别用于功能性材料扩产及升级项目、研发中心建设项目、补充流动资金。

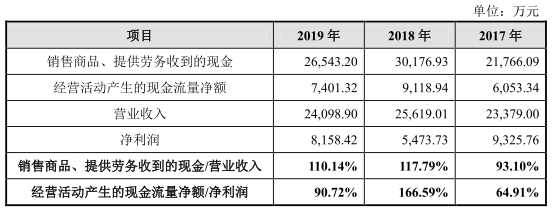

2017年至2019年,世华新材实现营业收入分别为2.34亿元、2.56亿元、2.41亿元,实现归属于母公司所有者的净利润分别为9265.32万元、5477.78万元、8158.42万元,扣除非经常性损益后的净利润分别为8743.73万元、8368.95万元和7340.19万元。

报告期内,公司经营活动产生的现金流量净额分别为6053.34万元、9118.94万元、7401.32万元。其中,销售商品、提供劳务收到的现金分别为2.18亿元、3.02亿元、2.65亿元。

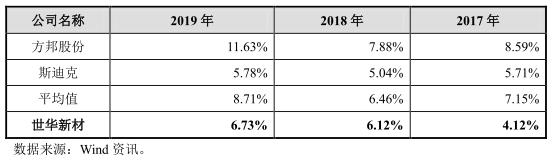

报告期内,世华新材研发费用分别为962.23万元、1568.55万元和1621.63万元,研发费用率分别为4.12%、6.12%和6.73%,低于同行业可比公司研发费用率平均值分别为7.15%、6.46%、8.71%。

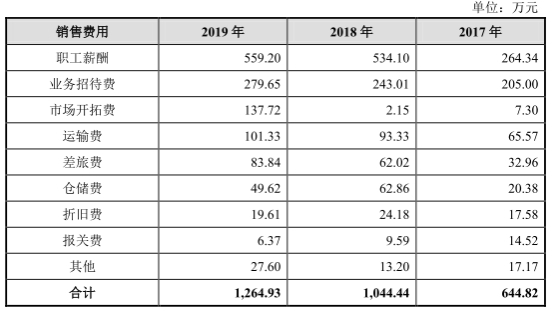

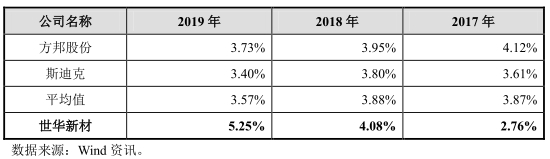

报告期内,公司销售费用分别为644.82万元、1044.44万元和1264.93万元,销售费用率分别为2.76%、4.08%和5.25%,2018年、2019年,公司销售费用率高于同行业可比公司销售费用率平均值分别为3.87%、3.88%、3.57%。

2017年至2019年,世华新材应收账款余额分别为8371.02万元、7682.04万元及8576.88万元,公司应收账款周转率分别为4.14、3.26、3.03,高于同行业可比公司均值2.87、2.93、2.71。

报告期内,公司存货金额分别为1769.01万元、1624.50万元和2219.33万元,存货周转率分别为7.69、6.01、5.10,同行业可比公司存货周转率均值为5.54、5.37、5.87。

2017年至2019年,世华新材综合毛利率分别为61.82%、60.17%和59.32%,连续两年下滑,低于同行业可比公司平均水平,同行业可比公司毛利率均值分别为62.76%、67.31%、65.82%。

世华新材报告期内产能利用率不充足分别为125.34%、85.66%、75.94%,连降两年。

世华新材对苹果公司及其产业链存在依赖。报告期内,公司产品应用于苹果终端的销售收入分别为2.17亿元、2.39亿元和2.11亿元,占公司营业收入的比例分别为92.91%、93.27%和87.65%。

中国经济网记者向世华新材证券部发去采访提纲,截至发稿未收到回复。

功能性材料生产企业拟科创板上市

根据招股书,世华新材从事功能性材料的研发、生产及销售业务,具备功能性材料的核心设计合成能力,专注于为客户提供定制化功能性材料。公司主要产品包括精密制程应用材料、电子复合功能材料和光电显示模组材料,均属于技术要求较高的复合功能性材料。

公司的控股股东为顾正青,实际控制人为顾正青及其配偶蒯丽丽、吕刚、蔡惠娟及其配偶计建荣5人。

截至招股说明书签署日,顾正青直接持有世华新材35%的股份,为公司控股股东;顾正青和蒯丽丽分别持有耶弗有投资60%和40%股权,通过耶弗有投资间接控制公司20%的表决权;顾正青持有苏州世禄41.44%出资额并担任苏州世禄执行事务合伙人,通过苏州世禄间接控制公司7.2%的表决权,顾正青夫妇合计控制公司62.20%的表决权。吕刚持有公司26.70%股份。蔡惠娟持有公司10%股份,蔡惠娟配偶计建荣任公司董事。顾正青及其配偶蒯丽丽、吕刚、蔡惠娟及其配偶计建荣5人合计控制公司98.90%的表决权,为公司共同实际控制人。

顾正青,董事长、总经理,男,中国国籍,无境外永久居留权,1983年出生,公司创始人之一。2004年至2007年任上海尚达电子绝缘材料有限公司制造副课长;2007年至2010年任苏州金禾新材料科技股份有限公司工程课长;2010年至今任世华新材总经理;2011年至今任香港世华董事;2017年至今任耶弗有投资执行董事;2018年至今任苏州世禄执行事务合伙人;2018年至今担任公司董事长、总经理;2019年至今任美国世华董事。

蒯丽丽,董事,女,中国国籍,无境外永久居留权,1985年出生。2007年至2009年任上海住友电工电子有限公司文员;2010年至今任世华新材采购总监;2017年至今任耶弗有投资监事;2018年至今担任公司董事。

吕刚,董事,男,中国国籍,无境外永久居留权,1980年出生,公司创始人之一。2000年至2006年任吴江新城电器有限公司销售经理;2006年至2013年任苏州金禾新材料科技股份有限公司采购部主管。2018年至今担任公司董事,2019年至今任苏州华彰创业投资有限公司执行董事、总经理。

计建荣,董事,男,中国国籍,无境外永久居留权,1979年出生。1999年至2004年任职于广瀚电子科技(苏州)有限公司资财部;2004年至2010年任职于和泰电子(吴江)有限公司资财部;2010年至2017年任世华有限财务部财务经理,2018年至今任公司董事,同时兼任苏州世诺执行董事、总经理和香港玛吉董事。

世华新材拟在上交所科创板上市,保荐机构为华泰联合证券。世华新材本次拟公开发行股票不超过4300万股(不含采用超额配售选择权发行的股票数量)。世华新材本次拟募集资金8.04亿元,其中5亿元用于功能性材料扩产及升级项目、1.24亿元用于研发中心建设项目、1.80亿元用于补充流动资金。

2019年营业收入、扣非后净利润下滑

报告期内,世华新材业绩出现了一定程度的下滑。

2017年至2019年,世华新材实现营业收入分别为2.34亿元、2.56亿元、2.41亿元,实现归属于母公司所有者的净利润分别为9265.32万元、5477.78万元、8158.42万元,扣除非经常性损益后的净利润分别为8743.73万元、8368.95万元和7340.19万元。

2017年、2019年,公司经营活动产生的现金流量净额不及同期净利润。

报告期内,公司经营活动产生的现金流量净额分别为6053.34万元、9118.94万元、7401.32万元。

其中,销售商品、提供劳务收到的现金分别为2.18亿元、3.02亿元、2.65亿元。

研发费用率低于同行公司均值

2017年至2019年,世华新材研发费用分别为962.23万元、1568.55万元和1621.63万元,主要由直接人工、直接材料及动力等费用构成。

其中,直接人工费用分别为737.33万元、991.26万元、1144.45万元;直接材料及动力费用分别为191.67万元、498.38万元、338.40万元。

2017年至2019年,世华新材研发费用率低于同行业可比公司平均值。

报告期内,公司研发费用率分别为4.12%、6.12%和6.73%,同行业可比公司研发费用率平均值分别为7.15%、6.46%、8.71%。

销售费用率2年高于同行公司均值

2017年至2019年,世华新材销售费用分别为644.82万元、1044.44万元和1264.93万元,呈现不断增长的趋势,主要由职工薪酬、业务招待费构成。

其中,职工薪酬费用分别为264.34万元、534.10万元、559.20万元,业务招待费分别为205.00万元、243.01万元、279.65万元。

2018年、2019年,公司销售费用率高于同行业可比公司平均值。

报告期内,公司销售费用率分别为2.76%、4.08%和5.25%,同行业可比公司销售费用率平均值分别为3.87%、3.88%、3.57%。

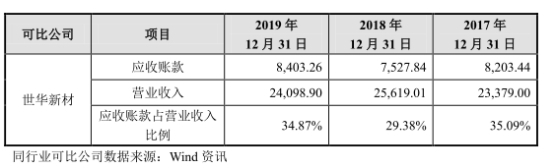

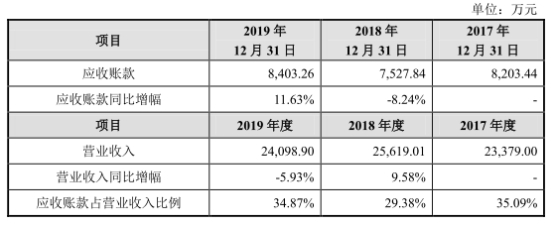

应收账款占营业收入35%

2017年至2019年,世华新材应收账款余额分别为8371.02万元、7682.04万元及8576.88万元。

报告期内,公司应收账款账面价值分别为8203.44万元、7527.84万元和8403.26万元,占营业收入的比例分别为35.09%、29.38%、34.87%。

2018年、2019年,公司营业收入同比增幅分别为9.58%、-5.93%,应收账款同比增幅分别为-8.24%、11.63%。

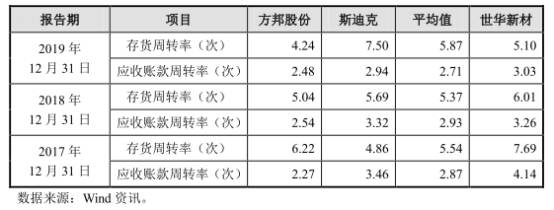

报告期内,公司应收账款周转率分别为4.14、3.26、3.03,高于同行业可比公司均值2.87、2.93、2.71。

存货周转率下滑

2017年至2019年,世华新材存货金额分别为1769.01万元、1624.50万元和2219.33万元,占流动资产的比例分别为11.77%、9.39%和10.75%。

其中,原材料金额分别为580.40万元、721.49万元、867.15万元;库存商品金额分别为457.49万元、424.21万元、622.17万元。

报告期内,公司存货周转率分别为7.69、6.01、5.10,同行业可比公司存货周转率均值为5.54、5.37、5.87。

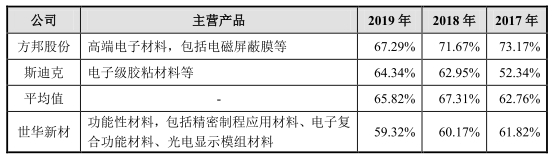

毛利率下滑两年

2017年至2019年,世华新材综合毛利率分别为61.82%、60.17%和59.32%,连续两年下滑。

世华新材综合毛利率低于同行业可比公司平均水平,同行业可比公司毛利率均值分别为62.76%、67.31%、65.82%。

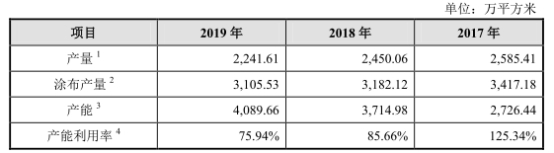

产能利用率不充足

世华新材的功能性材料的生产加工均需经历功能性涂层研发制备、精密涂布、分切等工艺。其中,精密涂布作为功能性材料量产中主要工艺,其产能决定了公司复合功能性材料生产能力,发行人的最大产能按照涂布工序的产能进行核定。

2017年至2019年,世华新材产量分别为2585.41万平方米、2450.06万平方米、2241.61万平方米。

世华新材于2018年新引入3条涂布线以扩大产能。2017年、2018年及2019年,公司年度产能利用率分别为125.34%、85.66%、75.94%。

公司本次募投项目“功能性材料扩产及升级项目”计划使用募集资金5亿元。公司表示,功能性材料扩产及升级项目是公司基于多年来深耕功能性材料领域的技术积累、研发优势、客户资源和对消费电子行业未来需求不断增长的预期,对目前公司现有产能的进一步扩充和升级的实践。

对苹果公司存在依赖

世华新材客户较为集中,对苹果公司及其产业链存在依赖。

2017年至2019年,公司来自前五大客户的销售收入占营业收入的比例分别为89.12%、84.86%、79.08%。

报告期内公司用于苹果公司产品的收入占比较高,苹果公司经营情况对公司影响较大。

公司的功能性材料主要应用于苹果终端的生产制程和产品中,报告期内,公司产品应用于苹果终端的销售收入分别为2.17亿元、2.39亿元和2.11亿元,占公司营业收入的比例分别为92.91%、93.27%和87.65%。

公司表示,若未来消费电子产品的市场竞争进一步加剧,苹果公司在技术、设计的优势地位无法保障,从而无法保持现有在产品设计、用户体验、品牌声誉方面的优势,品牌效应持续下滑,经营出现较大的、长期的不利变动,各类产品的销量均呈现持续下降的趋势,则苹果公司经营业绩将可能因此受到重大不利影响,从而影响到苹果产业链厂商对公司的订单需求,对公司的业绩稳定性和持续经营能力产生重大不利影响。

此外,苹果公司一直保持着每年推出新产品的频率。这就使得苹果产业链厂商需要持续进行研发投入,不断跟踪、适配苹果公司相应产品的更新计划和中长期的技术路线。若公司由于研发能力不足或市场开拓不及预期,无法满足苹果公司或产业链客户的产品更新需求,则短期内公司将面临订单流失,营收下降的风险。

公司还表示,在产业链厂商自主采购并应用于苹果公司产品模式下,由于产业链中功能器件厂商较多,若公司直接客户的功能器件产品未能最终获得订单,而其他使用了同类供应商产品的功能器件厂商在竞争中胜出,则公司也会面临产品被同类产品供应商替代的风险。

关键词: 世华新材

推荐内容

- 天天日报丨捷克总统与斯洛伐克总统联合访问乌克兰

- 【环球报资讯】商圈联动、企业参与,“五五购物节”给市民送出哪些大礼包?

- 宏润投资承建宁波中兴大桥及接线工程全面通车

- 中国银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》-世界要闻

- 美国主要股市收盘大涨 美黄金主力持续承压

- 良品铺子2023年Q1扣非净利润增长72.50%,精细化运营显成效 每日速递

- 速看:北交所专精特新特点凸显 多家企业首季业绩大增

- 世界快资讯丨国家统计局原副局长贺铿:提振消费扩大内需 助力经济高质量发展

- 引领高质量发展 2023AWE高峰论坛热议“向实”创新

- 科大讯飞2022年研发投入同比增长14.28% 认知智能方面持续积累 天天热文

- 环球即时:盐城大丰:进商会去社区 春风相伴税宣同行

- 聚焦11方面成就 探馆数字中国建设成果展(组图) 今日视点

- 互动| 双星新材:公司新能源板块中相关产品与储能相关 环球即时看

- 信息:顾家家居:一季度净利4亿元 同比下降9.73%

- 世界热议:香港房屋局:香港未来3至4年约可提供一手私人住宅10.7万个单位

- 【天天快播报】德意志银行(DB.US)斥资5.11亿美元收购英国机构股票经纪公司Numis

- 环球通讯!工信部:一季度我国规模以上互联网企业实现利润总额282.8亿元,同比增长55.2%

- 索尼(SONY.US)Q4营业利润同比下降7% 2023财年指引不及预期 天天快消息

- 央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元

- 旅动青春色 畅游秦皇岛 秦皇岛首届大学生旅游文化嘉年华开幕

24小时热点

24小时热点