编者按:近日上海证券交易所披露,科创板股票上市委员会定于6月1日审议北京赛科希德科技股份有限公司(简称赛科希德)的首发上市申请。

赛科希德成立于2003年,致力于血栓与止血体外诊断领域的研究,公司生产凝血测试仪、血流变测试仪、血沉压积测试仪等产品。

2016年11月,赛科希德与兴业证券就签署了《北京赛科希德科技股份有限公司与兴业证券股份有限公司辅导协议》,拟冲击上市。在筹备三年未果后,2019年5月22日,赛科希德发布了与兴业证券辅导协议之终止协议书。

2019年6月21日,中金公司与赛科希德签署了上市辅导协议。随后的6月30日,中金公司发布关于赛科希德首次公开发行人民币普通股(A股)股票并在创业板上市的公告,不过在2019年12月27日,赛科希德转而向科创板提出上市申请,由中金公司方良润,徐石晏担任保荐代表人。

赛科希德选择的具体上市标准为“预计市值不低于10亿元,最近两年净利润为正且累计净利润不低于5000万元,或者预计市值不低于10亿元,最近一年利润为正且营业收入不低于1亿元”。

赛科希德拟在科创板发行不超过2041.20万股,发行后总股本不超过8164.80 万股。公司拟募资3.71亿元,其中8030.86万元用于生产基地建设项目,6938.46万元用于研发中心建设项目,4102.96万元用于营销网络建设项目,1.80亿元用于补充营运资金。

此次募集资金中,赛科希德计划近一半用于补充营运资金。截至2019年末,公司流动资产3.82亿元,其中货币资金3.23亿元,资产负债率仅12.19%。在现金流充裕的情况下,赛科希德仍募集高额资金补充流动性,令人疑惑。

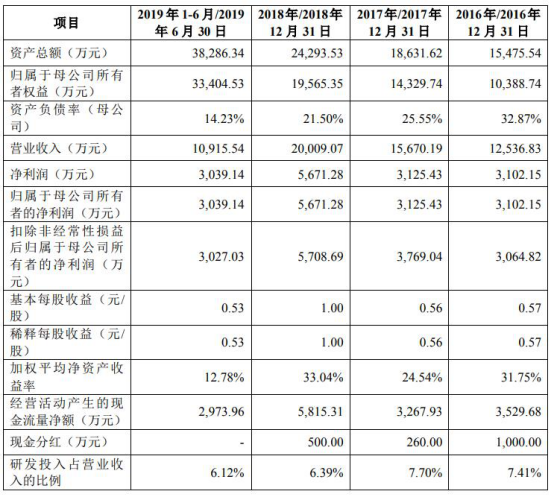

2016年至2019年,赛科希德的营业收入分别为1.25亿元、1.57亿元、2.00亿元和2.30亿元,归属于母公司所有者净利润分别为3102.15万元、3125.43万元、5671.28万元和7104.01万元。

同期,公司经营活动产生的现金流量净额分别为3529.68万元、3267.93万元、5815.31万元和6094.33万元,销售商品、提供劳务收到的现金分别为1.48亿元、1.76亿元、2.27亿元和2.62亿元。加权平均净资产收益率分别为31.75%、24.54%、33.04%和12.78%,下跌明显。

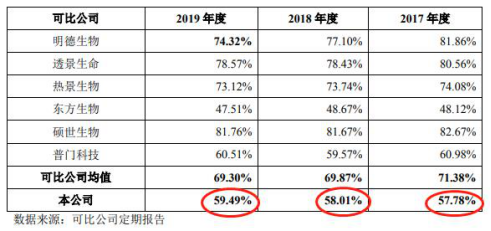

2016年至2019年,赛科希德综合毛利率分别为56.67%、57.78%、58.01%和 59.49%,明显低于行业均值72.06%、71.38%、69.87%和69.30%,并且毛利率一直排名同业可比公司倒数第二。

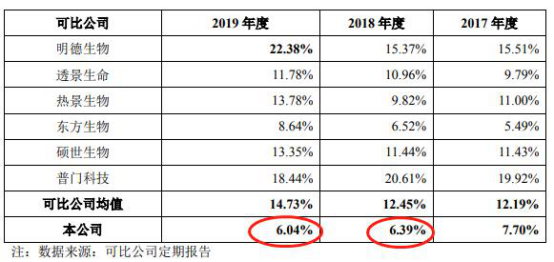

值得关注的是,赛科希德冲刺偏向成长性、科技性的科创板,但2016年至2019年公司的研发投入分别为928.92万元、1206.74万元、1279.53万元和1386.18万元,同期公司销售费用分别为2091.49万元、2545.99万元、3084.28万元和3445.47万元,是研发费用的两倍以上。

2016年至2019年,赛科希德研发投入占营业收入的比例分别为7.41%、7.7%、6.39%和6.04%,不仅呈波动下行趋势,还显著低于同期可比公司均值的12.32%、12.19%、12.45%和14.73%,其中2018年和2019年研发投入占比位居6家可比公司的末位。

2016年、2017年、2018年,赛科希德现金分红分别1000万元、260万元和500万元。2020年3月2日,赛科希德审议通过了《公司2019年度利润分配方案》,以6123.60万股为基数,向全体股东每10股派发现金红利1.96元(含税),共派发现金红利 1200.00万元。

血栓与止血体外诊断企业冲刺科创板

赛科希德主要从事血栓与止血体外诊断产品的研发、生产和销售,也是公司收入和利润的主要来源。血栓与止血体外诊断产品主要应用于血栓性疾病及出血性疾病的预防、筛查、诊断和监测。

公司董事长及总经理吴仕明,中国国籍,无境外永久居留权。吴仕明直接持有公司 28293.84万股,占公司发行前总股本的46.21%,通过北京赛诺恒间接控制公司226.80万股,占公司发行前总股本的3.70%。

吴仕明合计控制公司3056.64万股股份,占公司发行前总股本的 49.92%,为公司的控股股东及实际控制人。吴仕明与另一股东吴桐为父女关系。吴桐持有公司股份209.19万股,持股比例为 3.42%。

招股书披露,2016年至2019年,公司营业收入分别为 1.25亿元、1.57亿元、2.00亿元和2.30亿元,归属于母公司所有者的净利润分别为3102.15万元、3125.43万元、5671.28万元和7104.01万元。

报告期内,赛科希德经营活动产生的现金流量净额分别为3529.68万元、3267.93万元、5815.31万元和6094.33万元,同期销售商品、提供劳务收到的现金分别为1.48亿元、1.76亿元、2.27亿元和2.62亿元。

虽然公司营收、净利持续增长,但2016年至2019年,公司加权平均净资产收益率分别为31.75%、24.54%、33.04%和12.78%,下滑明显。

募集资金近一半用于补血

赛科希德本次拟公开发行不超过2041.20 万股人民币普通股,募集资金37072.28万元,分别投资8030.86万元、6938.46万元、4102.96万元和1.80亿元用于于生产基地建设项目、研发中心建设项目、营销网络建设项目和补充流动资金。

根据募资计划,生产基地建设项目、研发中心建设项目由公司全资子公司北京赛诺希德医疗器械有限公司实施。营销网络建设项目拟在全国24个省(直辖市)建设省(直辖市)级办事处,并在拟设立办事处的区域租赁办公场所。

值得一提的是,此次赛科希德募集资金中近一半用于补充营运资金。截至2019年末,公司的流动资产达到3.82亿元,其中货币资金达到3.23亿元,资产负债率仅有12.19%。手握充裕现金,却募集1.8亿元补充营运资金,其上市募资合理性令人生疑。

毛利率落后可比公司连续三年倒数第二

虽然赛科希德的净利连年提高,但其综合毛利率在体外诊断行业中处于后排。

2016年至2019年,赛科希德综合毛利率分别为56.67%、57.78%、58.01%和 59.49%。

明德生物、透景生命、热景生物、东方基因、硕世生物和普门科技为赛科希德的可比公司,2016年、2017年、2018年和 2019年,可比公司综合毛利率的均值分别为72.06%、71.38%、69.87%及69.30%。同单个可比公司对比,赛科希德2016年到2019年的综合毛利率一直位居倒数第二位置,仅高于东方生物的48.08%、48.12%、48.67%和47.51%。

赛科希德称,公司综合毛利率低于可比公司均值,主要原因系公司与可比公司产品结构存在差异。公司的仪器类产品收入占比较高而试剂类产品收入占比仍然较低,试剂类产品的毛利率显著高于仪器类产品,所以综合毛利率低于可比公司。

研发投入占比连续下滑两年垫底行业

赛科希德冲刺偏向成长性、科技型企业的科创板,但却存在明显的轻研发、重销售的现象。

2016年至2019年,赛科希德的研发投入分别为928.92万元、1206.74万元、1279.53万元和1386.18万元,占营业收入的比例分别为7.41%、7.7%、6.39%和6.04%。

公司研发投入占比不仅呈波动下行趋势,还显著低于同业可比公司。上述同期,同行业可比公司研发占比均值分别为12.32%、12.19%、12.45%和14.73%。特别是2018年和2019年,赛科希德的研发投入占比在可比公司中位居末位。

销售费用是研发费用两倍

2016年至2019年,赛科希德的销售费用分别为2091.49万元、2545.99万元、3084.28万元和3445.47万元,达到同期研发费用的两倍以上。

上述同期,赛科希德的销售费用率分别为16.68%、16.25%、15.41%和15.01%,同行业可比公司均值为22.59%、23.00%、22.95%和23.65%。

过度依赖大供应商美迪恩斯

2016年至2019年,赛科希德从前五大供应商合计采购金额占采购总额的比例分别为62.45%、65.16%、61.37%和 64.73%。

其中,日企美迪恩斯生命科技株式会社(以下简称“美迪恩斯”)一直位列赛科希德第一大供应商,平均每年向其供应试剂类原材料的金额占其年度采购金额的比重达到25%。

报告期内,美迪恩斯为赛科希德提供试剂类原材料 D-Dimer B3 Bulk(为生产D-二聚体试剂产品的原材料)及 FDP Bulk(为生产FDP试剂产品的原材料)。

赛科希德称,公司在 D-Dimer 及 FDP 试剂产品的研发、生产工艺流程上与美迪恩斯生命科技株式会社提供的原材料匹配适用性较好,公司存在个别原材料在一定程度上依赖单一供应商供应的风险。

应收账款逐年升高

2016年末、2017年末、2018年末和2019年末,公司应收账款分别为459.34万元、1251.26万元、1518.90万元和2017.37万元,占流动资产的比例分别为4.02%、8.61%、7.58%和5.28%。

上述同期,公司应收账款周转率分别为30.93次、18.32次、14.45次和12.98次。可比公司均值为46.83次、22.83次、12.48次和12.04次。

赛科希德称,2016年末、2017年末、2018年末、2019年末公司应收账款余额随营业收入的增长而增长。2016年以前,公司要求经销商客户在每年年末清偿所欠公司的款项,2016年底开始公司逐步取消了这一要求,应收账款余额占收入的比例从2016年末的约4%增长到2017年末的8.5%。2017 年起,应收账款余额占全年营业收入的比例稳定在8%左右的水平。因经销商每年上半年会先使用信用额度采购产品,因此公司每年上半年的应收账款占比较高。

存货逐年升高

2016年末、2017年末、2018年末和2019年末,赛科希德的存货净额分别为1622.64万元、1959.72万元、2098.83万元和3138.91万元,占流动资产的比例分别为14.19%、13.49%、10.48%和8.22%。

报告期内,公司存货主要由原材料、库存商品和在产品构成。2016年末、2017年末、2018年末、2019年末,公司原材料、库存商品和在产品合计占存货余额的比例分别为91.95%、91.81%、93.98%、95.28%。

报告期内,赛科希德的存货周转率(次) 分别为3.65、3.69、4.14和3.56,总体呈上升趋势,同行业可比公司均值为2.26、2.19、2.28和2.23。

偿债能力不及行业平均值

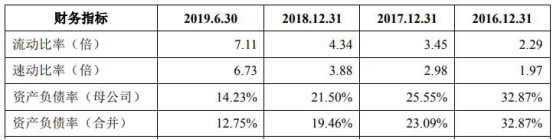

2016年至2019年,赛科希德的资产负债率(合并)分别为32.87%、23.09%、19.46%和12.19%,流动比率(倍)分别为2.29、3.45、4.34和7.51,速动比率(倍)分别为1.97、2.98、3.88和6.88。

从资产负债率来对比,同行业公司均值分别为23.51%、17.43%、17.74%和12.10%,优于赛科希德。

从流动比率对比,同行业公司均值分别为5.65、9.16、8.21和11.53,赛科希德的偿债能力弱于行业平均。速动比率方面,同行业公司均值分别为3.71、7.51、5.97和10.22,赛科希德的短期偿债风险偏高。

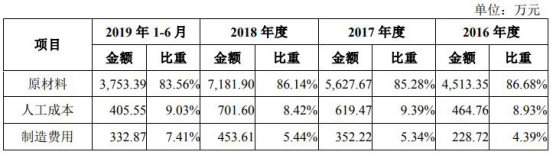

原材料成本高企占比超85%

除了试剂原材料依赖进口,赛科希德的各类电器类原料、试剂原料、耗材类原料及机加工原料等,原材料成本占公司营业成本的比例在85%左右,占比较高。

2016年、2017年、2018年和 2019 年,公司原材料成本分别为4513.35万元、5627.67万元、7181.90万元和7712.27万元,占主营业务成本比重分别为86.68%、85.28%、86.14%和83.64%。

如果未来主要原材料价格出现大幅上升,赛科希德成本可能迅速上升。

身处红海之中 行业天花板过低

据花朵财经,我国的体外诊断行业较于国外起步较晚。据前瞻产业研究院信息披露,从国内整体的体外诊断行业来看,国际知名体外诊断企业占有国内较为集中的市场份额,而国内的企业则大部分只在中低端市场中较为分散的占有一定份额。其中,市场份额超过1%的只有13家,集中度远低于国外企业。

拿赛科希德专注的血栓与止血体外诊断市场为例,2018年公司占据的市场份额仅有4%,被外资药企所掌控的市场份额将近70%,剩下的则被国内外大大小小的公司瓜分,竞争可谓非常激烈。

据了解,由于体外诊断行业的准入壁垒和技术天花板并不是很高,我国近年来如雨后春笋般冒出来的各种体外诊断企业存在着产品和商业模式同质化等问题。

市场身处红海,国内行业龙头所采取的竞争策略包括:为了提高各自在行业中的竞争力,大多采用低价竞标策略;其次为了能够赚取超出行业平均标准的利润,大部分体外诊断行业企业都进行了多细分领域和产业链的广泛布局,以降低企业经营风险,达到“广撒网,捞大鱼”的目的。

例如成功登陆科创板的东方基因,在毒品POCT即时检测试剂、传染病POCT即时检测试剂以及优生优育POCT即时检测试剂领域多管齐下;打着“无死角检测”口号的热景生物则更是将自己的体外诊断产品的应用延伸到了肝癌肝炎、脑血管疾病、炎症感染等临床医学领域和生物安全、食品安全、疾控应急等公共安全领域。就连已经终止科创板审核的浩欧博也依靠其在纳米磁微粒全自动化学发光免疫诊断技术(4G)上取得技术成就,逐步实现自身免疫疾病以及过敏疾病诊断等多赛道多维度的检测。

而赛科希德呢?唯独专注于国内起步较晚,但竞争较为激烈的血栓与止血体外诊断领域。与体外诊断的同门师兄弟相比,赛科希德明显有些“脸红”,在招股书风险提示部分主动说明了“产品结构单一导致的风险”、“技术迭代风险”等问题,并特别指出公司所依赖的体外诊断领域在国内临床应用的普及程度不高。

推荐内容

- 宏润投资承建宁波中兴大桥及接线工程全面通车

- 中国银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》-世界要闻

- 美国主要股市收盘大涨 美黄金主力持续承压

- 良品铺子2023年Q1扣非净利润增长72.50%,精细化运营显成效 每日速递

- 速看:北交所专精特新特点凸显 多家企业首季业绩大增

- 世界快资讯丨国家统计局原副局长贺铿:提振消费扩大内需 助力经济高质量发展

- 引领高质量发展 2023AWE高峰论坛热议“向实”创新

- 科大讯飞2022年研发投入同比增长14.28% 认知智能方面持续积累 天天热文

- 环球即时:盐城大丰:进商会去社区 春风相伴税宣同行

- 聚焦11方面成就 探馆数字中国建设成果展(组图) 今日视点

- 互动| 双星新材:公司新能源板块中相关产品与储能相关 环球即时看

- 信息:顾家家居:一季度净利4亿元 同比下降9.73%

- 世界热议:香港房屋局:香港未来3至4年约可提供一手私人住宅10.7万个单位

- 【天天快播报】德意志银行(DB.US)斥资5.11亿美元收购英国机构股票经纪公司Numis

- 环球通讯!工信部:一季度我国规模以上互联网企业实现利润总额282.8亿元,同比增长55.2%

- 索尼(SONY.US)Q4营业利润同比下降7% 2023财年指引不及预期 天天快消息

- 央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元

- 旅动青春色 畅游秦皇岛 秦皇岛首届大学生旅游文化嘉年华开幕

- 信用卡最低还款额怎么算利息?信用卡逾期如何避免被起诉?

- 欠网贷被起诉会有什么结果?信用卡还最低还款算逾期吗?

24小时热点

24小时热点