5月12日,上交所公告,芯朋微电子将于5月21日上会。

一周前,芯朋微电子披露了《科创板首次公开发行股票招股说明书(上会稿)》,这不是芯朋微电子第一次闯关IPO,早在2017年9月,芯朋微电子就曾申请在创业板上市,但6个月后,却因为公司业绩规模较小,撤回了上市申报材料。

芯朋微电子在给上交所的回复函中称:2018年和2019年,公司业绩增长较快,扣除非经常性损益后归属于母公司所有者的净利润分别为 5011.52 万元和 6119.63 万元(审阅数),分别较前一年度增长31.84%和22.11%,业绩规模较小的问题已不存在。

《投资者网》研究发现,虽然芯朋微电子近两年净利润有了大幅增长,但其依然存在营收增速下滑、供应商集中度过高、竞争力不强等问题。

营收增速与产品销量双双下滑

芯朋微电子成立于2005年12月,由自然人张立新、李志宏、杨翠喜和林维韶共同出资成立,2014年1月在新三板挂牌,2019年6月终止挂牌。

公司专注于开发电源管理集成电路,主要产品为AC-DC 电源芯片,用于交流市电转换,应用于家用电器、手机及平板的充电器、机顶盒及笔记本的适配器、移动数码设备、智能电表、工控设备等领域。

虽然公司在给上交所的回复函中称,2018和2019年的净利润相较第一次申请上市时已经有了大幅增长,但《投资者网》在对比公司《招股说明书(上会版)》和《招股说明书(申报稿)》后发现,两版招股书中2018年扣非净利润的数据不一致,申报稿的数据与公司2018年年报数据相同。根据上会稿的数据,2018年和2019年,公司扣非净利润的增速分别为27.04%,26.73%,2019年相较2018年增速有所下滑。

公司营收增速下滑幅度更大,2017-2019年营收增速分别为19.59%、13.78%、7.30%。2019年营收增速相比2017年下降了12个百分点。

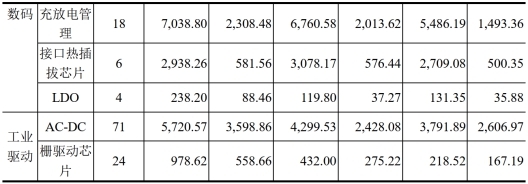

除营收和扣非净利润增速下滑外,公司主要产品的销量也大幅下降,2019年公司用于标准电源领域的芯片营收占比为27.72%,2017-2019年,用于标准电源领域的芯片销售量分别为1.798亿颗、 2.017亿颗、1.714亿颗,2019年的销量同比下降15.02%,相比2017年下降4.67%。用于移动数码领域的DC-DC芯片的销量也大幅下降,2019年用于移动数码领域的DC-DC芯片营收占比7.95%,2017-2019年,该产品销售量分别为1.908亿颗、1.380亿颗、1.260亿颗,销售量持续下降。

公司营收增速大幅下降,扣非净利润增速也在下滑,同时主要产品销量也出现下滑,为公司的业绩前景蒙上了阴影。

供应商集中度过高

公司是一家Fabless集成电路设计企业,不直接从事芯片的生产和加工,晶圆生产及封装测试工作均由上游厂商进行,公司的采购主要包括晶圆和封装测试服务。晶圆是芯片生产的核心原材料,公司的晶圆供应商主要为华润微电子等国内大型央企。对于封装测试服务的采购主要包括晶圆中测、芯片封装及成品测试,其中,芯片封装及成品测试,为封装测试的主要组成部分。

芯朋微的供应商一直集中在少数几家,2017-2019年,芯朋微对前五大供应商采购额占比分别为94.82%、91.31%、89.67%。远高于国内电源管理芯片龙头企业士兰微,也远远超过除圣邦股份外的其它同行业公司。

芯朋微对第一大供应商的依赖程度也远超过同行业公司,2017-2019年,芯朋微对华润微电子的采购占比分别为61.33%、59.72%和53.66%,远高于除圣邦股份外的其他同行业公司,在晶圆采购中向华润微电子的采购占比更是高达97.52%、86.75%和82.50%。

此外,无锡杰进为芯朋微最主要的中测服务供应商,芯朋微向无锡杰进采购中测服务金额占中测整体采购额的比例分别为 68.62%、67.06%和68.64%。

芯朋微在采购中严重依赖于少数几家供应商,供应商集中度远高于同行业公司,并且在晶圆和中测领域,采购严重依赖于单一供应商,若供应商产能紧张、提价或由于某种原因停止向芯朋微提供服务,将导致公司短期内产品供应紧张或成本上升。

行业竞争激烈

芯朋微在《招股说明书(上会版)》中介绍称:2018年,发行人电源管理芯片销售额排名国内第三。发行人深耕家电领域,将产品性能做优做强,可比肩PI、昂宝、矽力等进口品牌,再以高集成度的差异化芯片技术特点和更有竞争力的价格切入美的、格力、苏泊尔、九阳等厂商,实现进口替代,

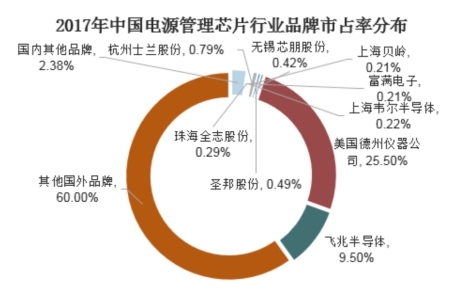

然而,2018年芯朋微电子市场占有率0.47%。相比于CPU、GPU、FPGA、存储器等芯片类型,电源管理类芯片的起点比较低,许多芯片创业公司都选择从电源管理芯片入手,开启创业之路。由于技术门槛不高,入局者太多,行业竞争充分,国内各电源管理芯片公司的市场份额非常分散,不同公司在各自专注的细分市场发展,呈现充分竞争的市场格局。

据《投资者网》统计,A股上市公司中有全志科技、富满电子、士兰微、上海贝岭等企业在自主研发电源管理芯片,而在新三板挂牌的芯片企业中,约有1/4的IC设计公司专注于电源管理领域。截至2019年8月底,中国行业企业数量约1200家左右。

目前国内电源管理市场的主要参与者仍主要为欧美企业,占据了80%以上的市场份额,另外日、韩及中国台资企业也占据了一定份额,大陆市占率最高的士兰微市占率也仅有0.79%。

根据赛迪顾问(前瞻产业研究)数据,中国电源管理芯片市场规模由2012 年的430.68 亿元增长至2018 年的681.53 亿元,年均复合增长率为7.95%,行业增速较低。

目前国内行业参与者众多,行业增速较低,芯朋微要真正实现国产替代,得先面对一场既需钱财又需人才的长期持久战。

推荐内容

- 宏润投资承建宁波中兴大桥及接线工程全面通车

- 中国银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》-世界要闻

- 美国主要股市收盘大涨 美黄金主力持续承压

- 良品铺子2023年Q1扣非净利润增长72.50%,精细化运营显成效 每日速递

- 速看:北交所专精特新特点凸显 多家企业首季业绩大增

- 世界快资讯丨国家统计局原副局长贺铿:提振消费扩大内需 助力经济高质量发展

- 引领高质量发展 2023AWE高峰论坛热议“向实”创新

- 科大讯飞2022年研发投入同比增长14.28% 认知智能方面持续积累 天天热文

- 环球即时:盐城大丰:进商会去社区 春风相伴税宣同行

- 聚焦11方面成就 探馆数字中国建设成果展(组图) 今日视点

- 互动| 双星新材:公司新能源板块中相关产品与储能相关 环球即时看

- 信息:顾家家居:一季度净利4亿元 同比下降9.73%

- 世界热议:香港房屋局:香港未来3至4年约可提供一手私人住宅10.7万个单位

- 【天天快播报】德意志银行(DB.US)斥资5.11亿美元收购英国机构股票经纪公司Numis

- 环球通讯!工信部:一季度我国规模以上互联网企业实现利润总额282.8亿元,同比增长55.2%

- 索尼(SONY.US)Q4营业利润同比下降7% 2023财年指引不及预期 天天快消息

- 央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元

- 旅动青春色 畅游秦皇岛 秦皇岛首届大学生旅游文化嘉年华开幕

- 信用卡最低还款额怎么算利息?信用卡逾期如何避免被起诉?

- 欠网贷被起诉会有什么结果?信用卡还最低还款算逾期吗?

24小时热点

24小时热点