控股股东97%的高质押悬顶,疯狂收购之后公司将走向何方?

近段时间,创业板上市公司的康芝药业(300086)或许日子并不好过,2019年增收不增利现象明显,控股股东高达97%的质押的质押比例,二级市场上尽显颓势的股价……这些现象或许也在侧面印证着这一点。

糟糕的经营数据,2019年增收不增利明显

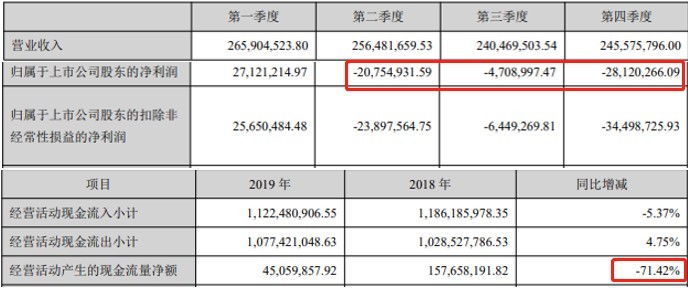

4月28日,康芝药业发布了2019年年报,数据显示公司2019年1-12月实现营业收入10.08亿元,同比增长14.24%,化学制药行业已披露年报个股的平均营业收入增长率为11.82%;归属于上市公司股东的净利润-2646.30万元,同比下降297.98%,化学制药行业已披露年报个股的平均净利润增长率为9.06%;公司每股收益为-0.06元。

从客观数据反馈的结果来看,公司2019年出现了明显的增收不增利现象,并且归母净利润还是同比大幅下滑近300%。

分季度来看,整个2019年中4个季度中就有3个季度处于亏损状态中。另外,经营活动产生的现金流量净额较去年同期减少71.42%,公司解释称,主要系本报告期生殖医学板块收到的其他与经营活动有关的现金减少,以及本报告期内支付的期间费用增加所致。

主要参股公司12家亏损10家,一季度业绩预告再下滑

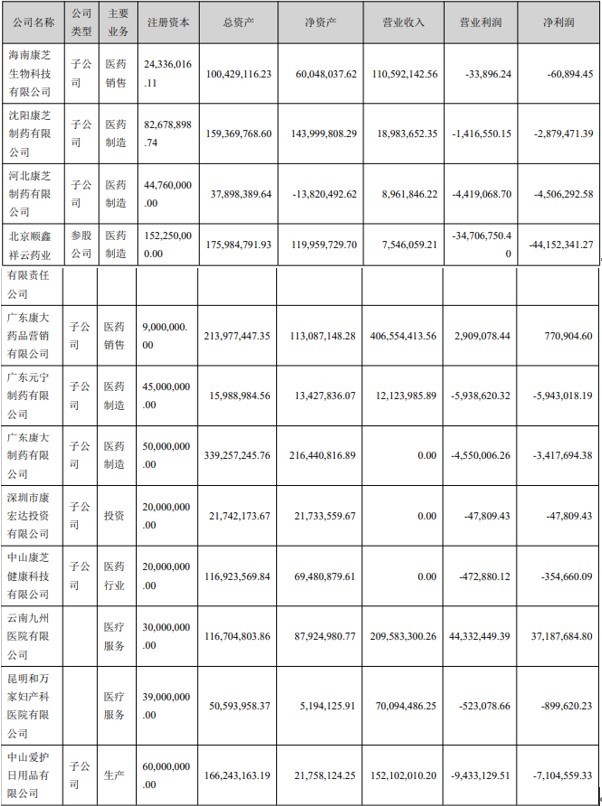

年度报告显示,截止报告期末,公司拥有12家全资子公司、1家控股子公司、1家参股公司。在主要子公司及对公司净利润影响达 10%以上的参股公司中,12家亏损10家,这个亏损比例高达83%。

在28日这一天,公司还发布2020年一季度业绩预告,预计2020-01-01到2020-03-31业绩:净利润-1450万元至-950万元,下降幅度为153.46%至135.03%,上年同期业绩,净利润2712.12万元。

对于2020年一季度业绩变化原因,公司表示:公司预测2020年第一季度的净利润为亏损,与上年同期相比有所下降。预计其主要原因为:受新冠肺炎疫情影响,公司虽尽力发展与疫情防疫物资相关业务收入,但2020年第一季度营业收入较上年度同期相比仍有所下降。

控股股东97%的高质押悬顶

在业绩下滑的状态下,公司的控股股东及失控人各自持股的股权质押比例均在8成以上,其中控股股东宏氏投资的质押比例高达97%特别引人注目。

根据康芝药业2月14日披露的关于控股股东部分股权解除质押及再质押的公告显示,截至2020年2 月13日,公司控股股东及其一致行动人所持质押股份情况如下:

本次股份质押完成后,公司控股股东及其一致行动人累计质押股份数量占其所持公司股份数量比例超过 80%。

尽管公司称目前控股股东及其一致行动人资信情况良好,没有因债务问题涉及重大诉讼或仲裁情况,质押风险在可控范围内。但从宏氏投资披露的经营状况来看,净利润与经营活动净流量均为负值的情况下实在是难言乐观。

资料显示,康芝药业成立于1994年,主营儿童药物的研发、生产与销售业务,2010年于深交所创业板上市,公司控股股东为海南宏氏投资有限公司(以下简称“宏氏投资”),实际控制人则是洪氏家族大哥洪江游(宏氏投资由洪氏四兄妹投资设立)。

市后的第二年,康芝药业便开始了系列收购。在该年度,康芝药业先是通过增资扩股的方式入主北京顺鑫祥云药业有限责任公司(下称“祥云药业”)的,康芝药业取得后者51%的股权。

2011年6月和11月,康芝药业先后通过收购和参与竞拍的方式取得沈阳延风制药有限公司(即“沈阳康芝”)100%的股权和河北天合制药集团有限公司(即“河北康芝”)全部资产。

2014年8月,康芝药业再度作价3841万元收购广东元宁制药股份有限公司(即“元宁制药”)100%股权,并于收购后进行了1000万元的增资。

2016年,上市公司控股股东宏氏投资开始将其旗下资产注入康芝药业。当年12月,上市公司以3013.36万元的代价,收购了宏氏投资全资孙公司中山宏氏健康科技有限公司(下称“中山宏氏”)100%股权。

2018年7月24日,康芝药业董事会通过决议,拟以3.5亿元现金收购中山爱护日用品有限公司(即“中山爱护”)100%股权。不过后续短短13个交易日,深交所两次问询,从收购必要性、评估定价合理性到业绩承诺可实现性、利益输送质疑等...

在文章前面我们也提到,在主要参股公司12家亏损的就有10家,由此来看,一系列的收购效果并不理想。

去年12月,康芝药业还曾4500万出售多套房产,很多投资者都质疑是否在卖房止血?2019年公司业绩依旧不容乐观,后市康芝药业将如何布局,我们将持续观察。

推荐内容

- 宏润投资承建宁波中兴大桥及接线工程全面通车

- 中国银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》-世界要闻

- 美国主要股市收盘大涨 美黄金主力持续承压

- 良品铺子2023年Q1扣非净利润增长72.50%,精细化运营显成效 每日速递

- 速看:北交所专精特新特点凸显 多家企业首季业绩大增

- 世界快资讯丨国家统计局原副局长贺铿:提振消费扩大内需 助力经济高质量发展

- 引领高质量发展 2023AWE高峰论坛热议“向实”创新

- 科大讯飞2022年研发投入同比增长14.28% 认知智能方面持续积累 天天热文

- 环球即时:盐城大丰:进商会去社区 春风相伴税宣同行

- 聚焦11方面成就 探馆数字中国建设成果展(组图) 今日视点

- 互动| 双星新材:公司新能源板块中相关产品与储能相关 环球即时看

- 信息:顾家家居:一季度净利4亿元 同比下降9.73%

- 世界热议:香港房屋局:香港未来3至4年约可提供一手私人住宅10.7万个单位

- 【天天快播报】德意志银行(DB.US)斥资5.11亿美元收购英国机构股票经纪公司Numis

- 环球通讯!工信部:一季度我国规模以上互联网企业实现利润总额282.8亿元,同比增长55.2%

- 索尼(SONY.US)Q4营业利润同比下降7% 2023财年指引不及预期 天天快消息

- 央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元

- 旅动青春色 畅游秦皇岛 秦皇岛首届大学生旅游文化嘉年华开幕

- 信用卡最低还款额怎么算利息?信用卡逾期如何避免被起诉?

- 欠网贷被起诉会有什么结果?信用卡还最低还款算逾期吗?

24小时热点

24小时热点